خالد بن سلمان يتلقى اتصالًا هاتفيًا من وزير الدفاع الكويتي

![]() ولي العهد وسلطان عُمان يبحثان تطورات التصعيد العسكري بالمنطقة

ولي العهد وسلطان عُمان يبحثان تطورات التصعيد العسكري بالمنطقة

![]() ولي العهد يبحث التصعيد العسكري بالمنطقة مع الرئيس السوري

ولي العهد يبحث التصعيد العسكري بالمنطقة مع الرئيس السوري

![]() مطار زايد الدولي: وفاة شخص وإصابة 7 آخرين جراء استهداف المطار بمسيرة

مطار زايد الدولي: وفاة شخص وإصابة 7 آخرين جراء استهداف المطار بمسيرة

![]() أكثر من 10.7 ملايين قاصد للمسجد النبوي خلال العشر الأولى من رمضان

أكثر من 10.7 ملايين قاصد للمسجد النبوي خلال العشر الأولى من رمضان

![]() مشروع حافلات المدينة يعزّز تكامل خدمات النقل العام والترددي

مشروع حافلات المدينة يعزّز تكامل خدمات النقل العام والترددي

![]() إفطار كبير العائلة.. عادة اجتماعية أصيلة متوارثة في الحدود الشمالية

إفطار كبير العائلة.. عادة اجتماعية أصيلة متوارثة في الحدود الشمالية

![]() ترمب يعلن مقتل المرشد الإيراني علي خامنئي

ترمب يعلن مقتل المرشد الإيراني علي خامنئي

![]() ترمب لـ ولي العهد: نؤيد المملكة في أي إجراءات لمواجهة الانتهاكات الإيرانية

ترمب لـ ولي العهد: نؤيد المملكة في أي إجراءات لمواجهة الانتهاكات الإيرانية

![]() ملك المغرب في اتصال بـ ولي العهد: نقف حكومة وشعبًا إلى جانب السعودية

ملك المغرب في اتصال بـ ولي العهد: نقف حكومة وشعبًا إلى جانب السعودية

![]()

-

16°

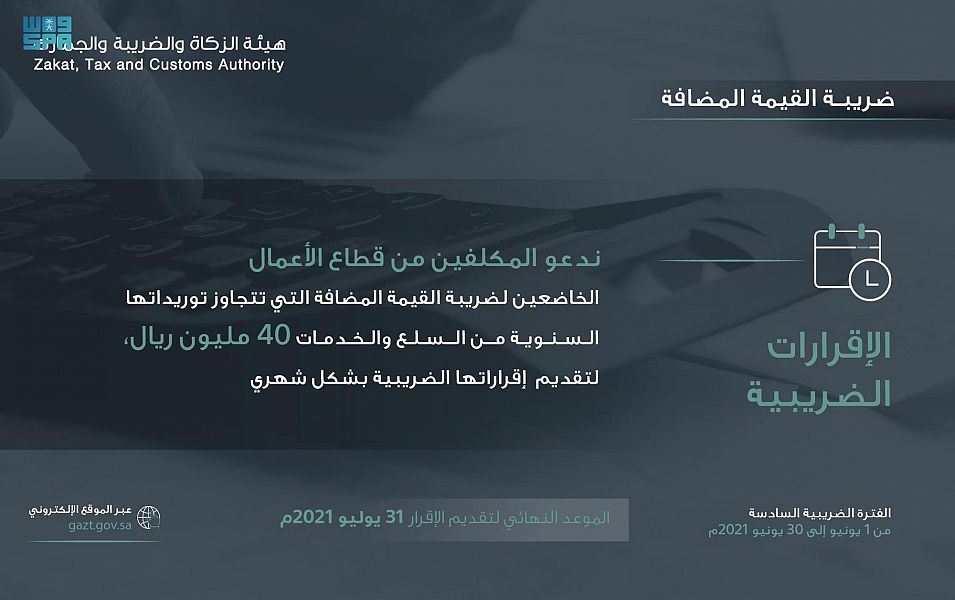

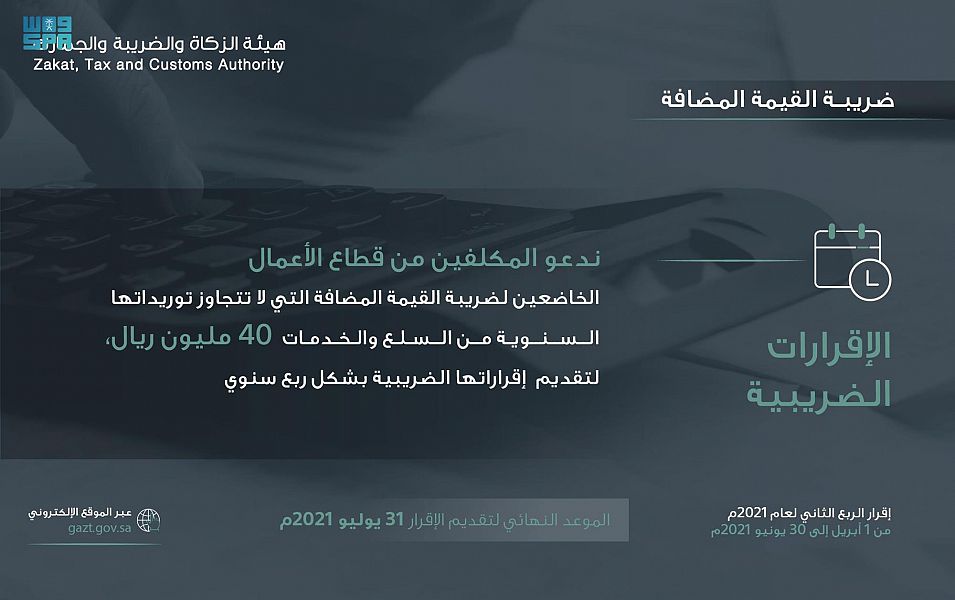

انتهاء مهلة تقديم إقرارات ضريبة القيمة المضافة اليوم

تنتهي اليوم السبت 31 يوليو المهلة التي منحتها هيئة الزكاة والضريبة والجمارك للمكلفين من قطاع الأعمال الخاضعين إلى ضريبة القيمة المضافة لتقديم إقراراتهم الضريبية عن شهر يونيو الماضي والربع الثاني من عام 2021م.

أهمية إقرارات ضريبة القيمة المضافة

وحثت الزكاة والضريبة والجمارك المكلفين من قطاع الأعمال على المسارعة إلى تقديم إقراراتهم الضريبية عبر الموقع الإلكتروني (gazt.gov.sa)، تجنباً لغرامة التخلف عن تقديم الإقرار في مدته المحددة، بواقع 5% كحد أدنى و 25% كحد أقصى من قيمة الضريبة التي كان يتعين على المكلف الإقرار بها.

ودعت هيئة الزكاة والضريبة والجمارك المكلفين من قطاع الأعمال الراغبين في الحصول على مزيد من المعلومات بشأن ضريبة القيمة المضافة إلى التواصل معها عبر الرقم الموحد لمركز الاتصال (19993)، والذي يعمل على مدار 24 ساعة طوال أيام الأسبوع، أو حساب “اسأل الزكاة والضريبة والجمارك” على تويتر (@Zatca_Care)، أو من خلال البريد الإلكتروني ([email protected])، أو المحادثات الفورية عبر موقع الهيئة (gazt.gov.sa).

ما هي ضريبة القيمة المضافة ؟

وتُعَد ضريبة القيمة المضافة واحدة من الأنظمة الضريبية السارية في المملكة وهي ضريبة غير مباشرة تُفرَض على جميع السلع والخدمات التي يتم شراؤها وبيعها من قبل المنشآت مع بعض الاستثناءات.

وتصل قيمة الضريبة إلى 15 % من ثمن السلعة ويتم سدادها بواسطة المشتري مقابل الحصول على فاتورة ضريبة والتي تعد أحد الحقوق التي يجب على المستهلك المطالبة بها.

مكونات الفاتورة الضريبية

وأفادت الهيئة أن الفاتورة الضريبية في شكلها المبَسّط ينبغي أن تتضمن في حَدّها الأدنى خمسة عناصر رئيسة، هي: تاريخ الإصدار، ويقصد به تاريخ إنشاء الفاتورة، والاسم والعنوان والرقم الضريبي للموَرِّد، ويقصد به اسمه القانوني وعنوان مقره الرئيس والرقم الضريبي.

وأكدت أن الفاتورة يجب أن تحمل بياناً بالسلع أو الخدمات الموَرَّدة، أي كمية وطبيعة السلع المورَّدة أو نطاق وطبيعة الخدمات المقدَّمة، والمقابل واجب السداد نظير تلك السلع أو الخدمات، والضريبة واجبة السداد أو بيان أن المقابل يشمل الضريبة.