أمطار ورياح شديدة السرعة على منطقة الباحة حتى الثامنة مساء

![]() حركة غير اعتيادية في مضيق هرمز

حركة غير اعتيادية في مضيق هرمز

![]() OpenAI تعمل على مكبر صوت ذكي بلا شاشة للتحكم في المنزل

OpenAI تعمل على مكبر صوت ذكي بلا شاشة للتحكم في المنزل

![]() أسعار السكن والنقل تدعم بقاء التضخم في السعودية عند 1.8%

أسعار السكن والنقل تدعم بقاء التضخم في السعودية عند 1.8%

![]() لليوم الرابع.. واشنطن تكثف ضرباتها ضد مواقع الصواريخ والمسيّرات الإيرانية

لليوم الرابع.. واشنطن تكثف ضرباتها ضد مواقع الصواريخ والمسيّرات الإيرانية

![]() #يهمك_تعرف | خطوات الحصول على السكن لمستحقي الضمان عبر سكني

#يهمك_تعرف | خطوات الحصول على السكن لمستحقي الضمان عبر سكني

![]() موجة حارة ورياح وأتربة على المنطقة الشرقية

موجة حارة ورياح وأتربة على المنطقة الشرقية

![]() الدفاعات الجوية الكويتية تتصدى لهجمات طائرات مسيّرة إيرانية

الدفاعات الجوية الكويتية تتصدى لهجمات طائرات مسيّرة إيرانية

![]() توقعات الطقس اليوم: أمطار رعدية وبرد ورياح على 4 مناطق

توقعات الطقس اليوم: أمطار رعدية وبرد ورياح على 4 مناطق

![]() أمانة عسير تصادر 3 أطنان من الفواكه والخضار مجهولة المصدر

أمانة عسير تصادر 3 أطنان من الفواكه والخضار مجهولة المصدر

![]()

-

43°

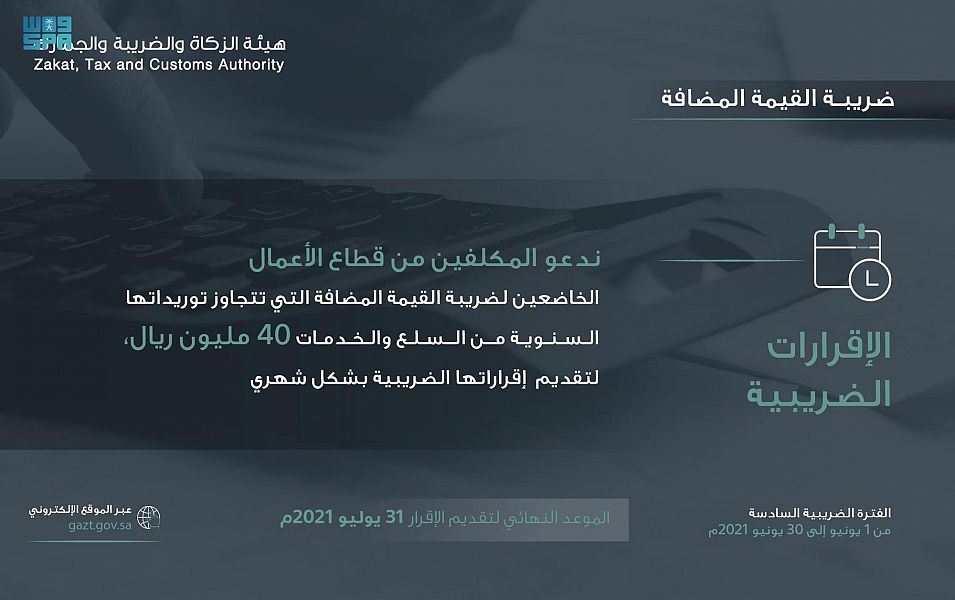

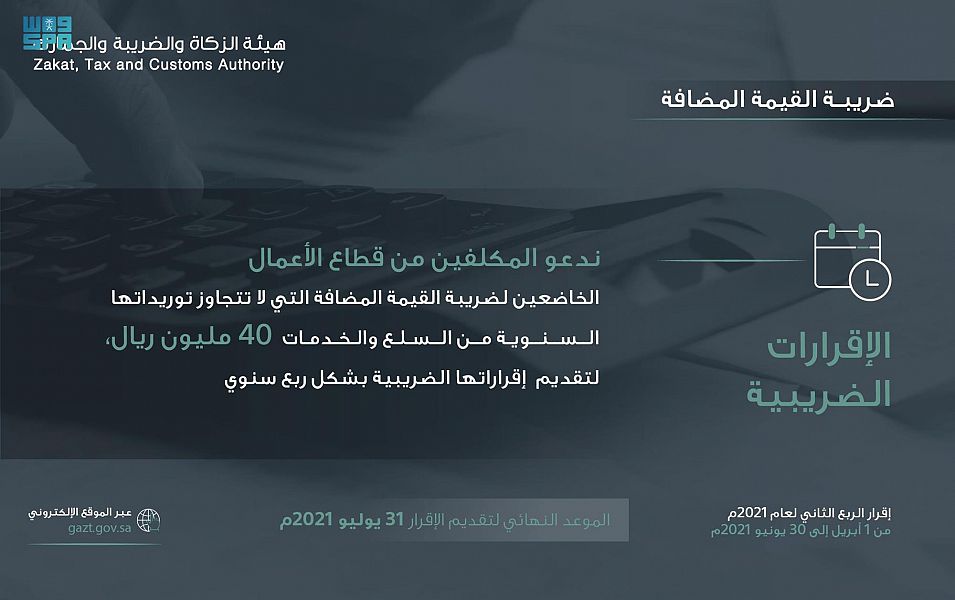

انتهاء مهلة تقديم إقرارات ضريبة القيمة المضافة اليوم

تنتهي اليوم السبت 31 يوليو المهلة التي منحتها هيئة الزكاة والضريبة والجمارك للمكلفين من قطاع الأعمال الخاضعين إلى ضريبة القيمة المضافة لتقديم إقراراتهم الضريبية عن شهر يونيو الماضي والربع الثاني من عام 2021م.

أهمية إقرارات ضريبة القيمة المضافة

وحثت الزكاة والضريبة والجمارك المكلفين من قطاع الأعمال على المسارعة إلى تقديم إقراراتهم الضريبية عبر الموقع الإلكتروني (gazt.gov.sa)، تجنباً لغرامة التخلف عن تقديم الإقرار في مدته المحددة، بواقع 5% كحد أدنى و 25% كحد أقصى من قيمة الضريبة التي كان يتعين على المكلف الإقرار بها.

ودعت هيئة الزكاة والضريبة والجمارك المكلفين من قطاع الأعمال الراغبين في الحصول على مزيد من المعلومات بشأن ضريبة القيمة المضافة إلى التواصل معها عبر الرقم الموحد لمركز الاتصال (19993)، والذي يعمل على مدار 24 ساعة طوال أيام الأسبوع، أو حساب “اسأل الزكاة والضريبة والجمارك” على تويتر (@Zatca_Care)، أو من خلال البريد الإلكتروني ([email protected])، أو المحادثات الفورية عبر موقع الهيئة (gazt.gov.sa).

ما هي ضريبة القيمة المضافة ؟

وتُعَد ضريبة القيمة المضافة واحدة من الأنظمة الضريبية السارية في المملكة وهي ضريبة غير مباشرة تُفرَض على جميع السلع والخدمات التي يتم شراؤها وبيعها من قبل المنشآت مع بعض الاستثناءات.

وتصل قيمة الضريبة إلى 15 % من ثمن السلعة ويتم سدادها بواسطة المشتري مقابل الحصول على فاتورة ضريبة والتي تعد أحد الحقوق التي يجب على المستهلك المطالبة بها.

مكونات الفاتورة الضريبية

وأفادت الهيئة أن الفاتورة الضريبية في شكلها المبَسّط ينبغي أن تتضمن في حَدّها الأدنى خمسة عناصر رئيسة، هي: تاريخ الإصدار، ويقصد به تاريخ إنشاء الفاتورة، والاسم والعنوان والرقم الضريبي للموَرِّد، ويقصد به اسمه القانوني وعنوان مقره الرئيس والرقم الضريبي.

وأكدت أن الفاتورة يجب أن تحمل بياناً بالسلع أو الخدمات الموَرَّدة، أي كمية وطبيعة السلع المورَّدة أو نطاق وطبيعة الخدمات المقدَّمة، والمقابل واجب السداد نظير تلك السلع أو الخدمات، والضريبة واجبة السداد أو بيان أن المقابل يشمل الضريبة.