ميليشيا الحوثي ترفض مبادرات تشغيل مطار صنعاء وتعطل الناقل الوطني لصالح الطيران الإيراني

![]() الصناعات المتقدمة والذكاء الاصطناعي.. مجالات استثمارية واعدة بين السعودية وكندا

الصناعات المتقدمة والذكاء الاصطناعي.. مجالات استثمارية واعدة بين السعودية وكندا

![]() المملكة وكندا.. مرحلة جديدة من الشراكة الاستثمارية بين البلدين في شتى المجالات

المملكة وكندا.. مرحلة جديدة من الشراكة الاستثمارية بين البلدين في شتى المجالات

![]() جامعة نجران تعلن تمديد التقديم على 14 برنامجًا للماجستير

جامعة نجران تعلن تمديد التقديم على 14 برنامجًا للماجستير

![]() مجلس القيادة اليمني يرفض تسيير رحلة إيرانية إلى صنعاء ويحمل ميليشيا الحوثي مسؤولية تعطيل الناقل الوطني

مجلس القيادة اليمني يرفض تسيير رحلة إيرانية إلى صنعاء ويحمل ميليشيا الحوثي مسؤولية تعطيل الناقل الوطني

![]() عسل نجران.. قصص نجاح وطنية تصل إلى العالمية

عسل نجران.. قصص نجاح وطنية تصل إلى العالمية

![]() سلمان للإغاثة يوزع 24,500 وجبة غذائية ساخنة وسط وجنوب قطاع غزة

سلمان للإغاثة يوزع 24,500 وجبة غذائية ساخنة وسط وجنوب قطاع غزة

![]() الفرق بين حرارة الهواء والإحساس الحراري.. المسند يوضح

الفرق بين حرارة الهواء والإحساس الحراري.. المسند يوضح

![]() السعودية: الأمن المائي أولوية لتحقيق التنمية المستدامة

السعودية: الأمن المائي أولوية لتحقيق التنمية المستدامة

![]() جامعة القصيم تفتح باب التقديم على 29 برنامجًا للدراسات العليا

جامعة القصيم تفتح باب التقديم على 29 برنامجًا للدراسات العليا

![]()

-

32°

أسئلة شائكة، طرحها الإعلامي داوود الشريان، في حلقته من برنامج “الثامنة” الأحد، سلّط فيها الضوء على ما يعانيه المواطن، من ضرر جراء تغيير آلية صندوق التمنية العقاري، وشراكته مع البنوك التجارية.

أسئلة المواطنين:

وبيّن المواطنون المشتكون عبر وسم #اسال_الصندوق_العقاري على موقع “تويتر” للتواصل الاجتماعي، أنّه كانت هناك آلية معروفة ومحددة والناس اعتادت عليها، فلماذا تغيّر النظام؟، وأضافوا متسائلين “هل الآلية القديمة لم تتمكن من توفير التمويل المطلوب للمستفيدين، وكيف يمكن لنظام الجديد إحداث الفرق؟”.

وأكّد المتضرّرون، أنَّ “فترة انتظار 12 عامًا، وبعدها تم تحويلنا على المصارف التجارية، من يدفع ثمن الانتظار؟”، فما قال أخر “تسلمت القرض ولكني تضررت، دون مهلة، والفائدة سأدفعها في وقت لاحق، فمن يفسّر لي ذلك؟”.

المشكلة القانونية:

وكشف ضيوف الشريان ، أنَّ المشكلة القانونية تكمن في أنَّ “تحويل صندوق التنمية العقارية إلى مؤسسة تجارية، لم يلغ نظام الصندوق، والإسكان لم تكن تعرف عن عدد المنتظرين منذ العام 1420”.

واتّهم الشريان، كتاب بيانات صندوق التنمية العقاري، بأنّهم اعتمدوا الترجمة من اللغة الإنجليزية، إلا أنَّ المترجم سيء، لم يتمكن من إيصال المعلومة، إذ اختفت فكرة “القرض الحسن” من أمام أعين المواطنين، متسائلاً “أين اللبس؟”.

من يدفع الفائدة؟

وأوضح المشرف العام على برنامج التمويل العقاري في الصندوق عبدالرحمن الذكير، أنَّ هناك قصورًا في توصيل الرسالة من الصندوق العقاري، وذلك بسبب انشغالنا بتصميم البرنامج، إذ لدينا شهريًا 7500 منتج”، مشيرًا إلى أنَّ “استعجالنا في إصدار البرنامج، وتقنية المعلومات والربط مع الممولين العقاريين، تسبب بشيء من سوء الفهم”، ليجيب الشريان بدوره “بيانات الصندوق العقاري تعاني من الأمّية باللغة العربية، إذ يتم الحديث عن 7500 منتج في حين أنَّ المقصود مستفيد وليس منتج”.

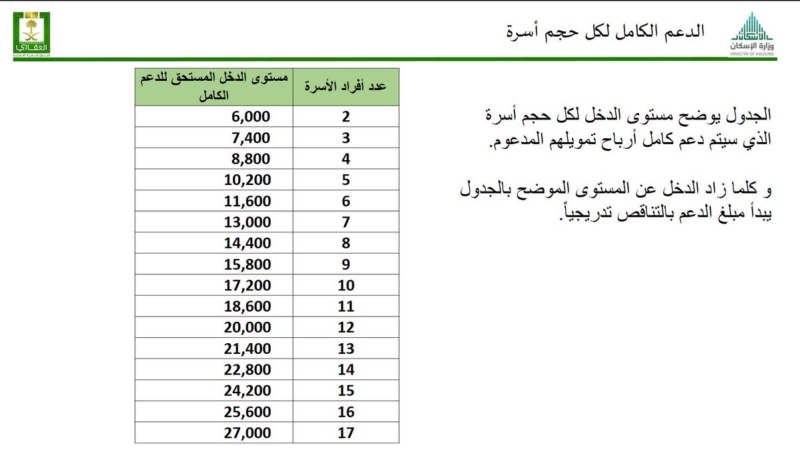

وتساءل الشريان “حين أرسلتم الناس إلى البنوك، من يدفع الفائدة؟”، ليجيب الذكير “حسب دخل رب الأسرة، وعمره، وعدد أفرادها، إما يسددها الصندوق كاملة، أو نسبة منها، ويتسلمها المواطن على حسابه الخاص من طرف الصندوق، عبر حولة مباشرة”.

آلية غير منصفة:

ورأى الشريان أنَّ “هناك مشكلة في هذه الآلية، فلماذا لا تكون الفائدة بصورة مباشرة بين البنك والصندوق، عوضًأ عن شغل المواطن بنسبة الدعم، وما تخلّفه من عدم فهم للآلية المطروحة”.

وأضاف الذكير، بعد شكوى مواطن له 9 من الأطفال، وجاء قرضه من البنك بمبلغ 150 ألف ريال، أنَّ القرض سيكون وفق قدرة المواطن على السداد، بغية تفادي الديون المتعثرة، وهو ما خلق التفاوت في قيمة القرض، عن الحالة السابقة، التي كانت تؤمن للمواطن 500 ألف ريال.

من جانبه، أكّد أمين عام مجلس إدارة الصندوق فهد العامر، أنَّ المواطن له الحق وسيتم دعم قرضه، إلا أنَّ الصندوق لا يمتلك الموارد التي تغطي الاحتياج المتراكم على المنتجات العقارية.